Είναι γεγονός ότι τα τεκµήρια και το πόθεν έσχες πάντα είναι ο πονοκέφαλος τόσο στην καθηµερινή ζωή µας, όλο τον χρόνο, όσο και όταν φθάνει η ώρα της φορολογικής δήλωσης. Γι’ αυτό χρειάζεται ιδιαίτερη προσοχή και πολύ περισσότερο από το 2014 και µετά, καθώς µε τον νέο φορολογικό νόµο (ΚΦΕ-Ν. 4172/2013) ήρθαν τα πάνω κάτω και το τοπίο άλλαξε ριζικά, σε όλες τις φορολογίες.

Κρύβουν πολλές «παγίδες» οι αλλαγές, όχι µόνο στα τεκµήρια που επανήλθαν δριµύτερα, αλλά και στις φοροεκπτώσεις. ∆εν πρέπει να µπερδεύουµε την έννοια του τεκµηρίου µε την έννοια του πόθεν έσχες. Είναι διαφορετική η µία από την άλλη. Με τα τεκµήρια ο νοµοθέτης θέλει έναν εναλλακτικό τρόπο υπολογισµού του εισοδήµατος του φορολογουµένου.

Ωστόσο, ο νοµοθέτης προβλέπει µε διατάξεις ότι το κόστος µε βάση τις δαπάνες διαβίωσης δεν εξαντλεί τη φορολογική υποχρέωση του φορολογούµενου (ο οποίος εξακολουθεί να υπόκειται σε έλεγχο όσον αφορά στην ακριβή δήλωση των εισοδηµάτων του, δηλαδή το πόθεν έσχες) και µπορεί να επιβάλλει φόρο, πρόστιμα και προσαυξήσεις, αν ο πολίτης δεν έχει τη δυνατότητα να δικαιολογήσει την πηγή των χρημάτων.

Πρώτο θύμα είναι η πρώτη κατοικία, η απόκτηση της οποίας από 1-1-2014 έχει πλέον τεκμήριο, χωρίς κανένα αφορολόγητο όριο, και όταν γίνεται με δάνειο έχουν τεκμήριο οι δόσεις για το κεφάλαιο και τους τόκους. Θυμίζουμε ότι από 17-12-2010 μέχρι 31-12-2013, με στόχο κυρίως την τόνωση της επιχειρηματικότητας και της οικοδομικής δραστηριότητας, είχαν ανασταλεί οι διατάξεις που αφορούν τις δαπάνες του πόθεν έσχες για την απόκτηση όλων των ακινήτων. Επίσης, γνωρίζουμε όλοι ότι τεκμήριο από το πρώτο τετραγωνικό μέτρο έχει από 1-1-2010 και η κατοικία (κύρια ή δευτερεύουσα) που ιδιοκατοικείται ή μισθώνεται ή έχει παραχωρηθεί δωρεάν.

«Παράθυρα» που έκλεισαν

Από 1-1-2014 το τεκμήριο απόκτησης, που έχει να κάνει με:

- Την αγορά, τη σύσταση ή την αύξηση μετοχικού κεφαλαίου επιχειρήσεων.

- Την αγορά εταιρικών μεριδίων – μετοχών.

- Την αγορά «χρεογράφων γενικώς», όπως η αγορά ομολόγων του ελληνικού Δημοσίου, αμοιβαίων κεφαλαίων, εταιρικών ομολόγων κ.λπ. Γι’ αυτό, πάντα μέσα στο έτος και πάντως πριν λήξει η προθεσμία της φορολογικής δήλωσης, για να αποφύγουμε τις δυσάρεστες εκπλήξεις πρέπει να κάνουμε «σωστό λογαριασμό».

Αυτό σημαίνει ότι όταν αποφασίσουμε να αγοράσουμε κάποιο περιουσιακό στοιχείο που ξεπερνά σε αξία το εισόδημά μας, χρειάζεται να λάβουμε μέτρα για το πώς πρέπει να το καλύψουμε.

Παράδειγμα: Αν αγοράσαμε το 2019 ένα αυτοκίνητο με αξία 22.000 ευρώ και το εισόδημά μας είναι 16.000 ευρώ, αν δεν έχουμε να επικαλεστούμε άλλα ποσά «κάλυψης τεκμηρίων» στον πίνακα 6, τότε θα φορολογηθούμε με βάση τα 22.000 ευρώ, και όχι με βάση τα 16.000 ευρώ.

Γίνεται συνεπώς αντιληπτό ότι ο φορολογικός νομοθέτης, με τα κρίσιμα άρθρα 30 έως 34 του ισχύοντος φορολογικού νόμου (ΚΦΕ – Ν. 4172/2013), θέτει σε λειτουργία τη φιλοσοφία των τεκμηρίων και γενικότερα του πόθεν έσχες, για να συλλαμβάνει «κατά τεκμήριο» μη δηλωθέντα και μη φορολογηθέντα έσοδα στη φορολογία εισοδήματος. Τα τεκμήρια λειτουργούν αθροιστικά στην οικογενειακή δήλωση των συζύγων.

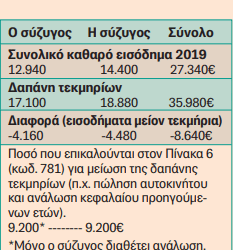

Παράδειγμα: Η επισήμανση αυτή γίνεται πρακτικά κατανοητή με το ακόλουθο παράδειγμα: Ο άνδρας και η σύζυγός του στη δήλωσή τους του 2020 δηλώνουν αντίστοιχα:

Πώς θα φορολογηθούν οι δύο σύζυγοι; Θα φορολογηθεί ο καθένας με βάση τα πραγματικά εισοδήματά του, διότι αθροιστικά για τους δύο μαζί δεν προκύπτει διαφορά που να μην καλύπτεται από ποσά που μειώνουν τα τεκμήρια. Δηλαδή: Συνολικό καθαρό εισόδημα και των δύο συζύγων 27.340 ευρώ. Συνολική δαπάνη τεκμηρίων και των δύο συζύγων: 35.980 ευρώ. Διαφορά: -8.640 ευρώ. Η διαφορά αυτή καλύπτεται, όπως βλέπουμε, μόνο από τον σύζυγο, που με το ποσό 9.200 ευρώ καλύπτει τη διαφορά τη δική του (-4.160 ευρώ) και της συζύγου του (-4.480 ευρώ).

- Ποια είναι όμως τα συγκεκριμένα τεκμήρια:

Στον Πίνακα 5 της δήλωσης δεν γίνεται τίποτε άλλο από την εφαρμογή των πιο πάνω διατάξεων. Ετσι, ανάλογα με την αιτία που δημιουργούν, τα τεκμήρια χωρίζονται σε δύο κατηγορίες:

- Α. Τα τεκμήρια δαπανών διαβίωσης (τρόπου ζωής) του φορολογουμένου, της συζύγου του και των προσώπων που συνοικούν και τους βαρύνουν ορίζονται στο άρθρο 31 του ΚΦΕ-Ν. 4172/2013. Με βάση τις διατάξεις του άρθρου αυτού προσδιορίζονται οι ετήσιες αντικειμενικές δαπάνες που λαμβάνονται υπόψη για τον προσδιορισμό του τεκμαρτού εισοδήματος του φορολογούμενου, της συζύγου του και των εξαρτώμενων μελών του.

- Για τον προσδιορισμό λαμβάνονται υπόψη οι ακόλουθες αντικειμενικές δαπάνες:

- Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες κύριες κατοικίες.

- Ιδιοκατοικούμενες ή μισθωμένες ή δωρεάν παραχωρηθείσες δευτερεύουσες κατοικίες.

- Ετήσια αντικειμενική δαπάνη επιβατικών αυτοκινήτων ιδιωτικής χρήσης.

- Ετήσια αντικειμενική δαπάνη ιδιωτικών σχολείων.

- Αντικειμενική δαπάνη οικιακών βοηθών, οδηγών αυτοκινήτων κ.λπ.

- Δαπάνες σκαφών αναψυχής ιδιωτικής χρήσης.

- Δαπάνες αεροσκαφών, ελικοπτέρων, ανεμόπτερων.

- Δαπάνες δεξαμενών κολύμβησης.

- Ελάχιστη αντικειμενική δαπάνη διαβίωσης (ορίζεται σε 3.000 ευρώ προκειμένου για τον άγαμο και σε 5.000 ευρώ για τους συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα).

- Β. Τα τεκμήρια δαπανών απόκτησης περιουσιακών στοιχείων (πόθεν έσχες) του φορολογουμένου, της συζύγου του και των προσώπων που τους βαρύνουν ορίζονται στο άρθρο 32 του ΚΦΕ-Ν. 4172 και λογίζονται τα χρηματικά ποσά που πραγματικά καταβάλλονται για:

- Αγορά ή χρηματοδοτική μίσθωση αυτοκινήτων, δίτροχων ή τρίτροχων αυτοκινούμενων οχημάτων, πλοίων αναψυχής και λοιπών σκαφών αναψυχής, αεροσκαφών και κινητών πραγμάτων μεγάλης αξίας. Ως κινητά πράγματα μεγάλης αξίας νοούνται εκείνα η αξία των οποίων υπερβαίνει το ποσό των 10.000 ευρώ.

- Αγορά επιχειρήσεων ή σύσταση ή αύξηση του κεφαλαίου επιχειρήσεων που λειτουργούν ατομικώς ή με τη μορφή ομόρρυθμης ή ετερόρρυθμης ή ανώνυμης εταιρείας ή περιορισμένης ευθύνης εταιρείας ή ιδιωτικής κεφαλαιουχικής εταιρείας ή κοινωνίας ή κοινοπραξίας ή αστικής εταιρείας ή αγορά εταιρικών μερίδων και χρεογράφων γενικώς, καθώς και οι καταβολές που πραγματοποιούνται για τα ασφαλιστικά επενδυτικά συμβόλαια, κατά το μέρος που αποτελούν επενδυτικό προϊόν. Επίσης οι καταβολές για τα ασφαλιστικά επενδυτικά συμβόλαια, κατά το μέρος που αποτελούν επενδυτικό προϊόν από το φορολογικό έτος 2018 και επόμενα.

- Αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενής κολύμβησης.

- Χορήγηση δανείων προς οποιονδήποτε.

- Η ετήσια δαπάνη για δωρεές, γονικές παροχές ή χορηγίες χρηματικών ποσών, εφόσον αυτά υπερβαίνουν ετησίως τα 300 ευρώ.

- Απόσβεση δανείων ή πιστώσεων οποιασδήποτε μορφής.

Σημαντικές επισημάνσεις

Ως γνωστόν, με τον νόμο 3842/2010 (άρθρο 3) έγιναν μεταβολές στον τρόπο προσδιορισμού του εισοδήματος των φορολογουμένων με βάση τις δαπάνες διαβίωσής τους, ώστε το σύστημα για τις δαπάνες διαβίωσης να βασίζεται σε αρχές και κανόνες, μεταξύ των οποίων να έχει συμπληρωματικό ρόλο στον προσδιορισμό του φορολογικού εισοδήματος και να λειτουργεί ως κριτήριο απόδειξης των αδήλωτων εισοδημάτων και να συμβάλλει στην αντιμετώπιση της φοροδιαφυγής και της φοροαποφυγής. Ετσι, σε σχέση με το προηγούμενο καθεστώς έχουμε μια σημαντική αλλαγή και καθιερώνεται ένα αντικειμενικό σύστημα προσδιορισμού των δαπανών που απαιτούνται να γίνουν λόγω της κατοχής και χρήσης ορισμένων περιουσιακών στοιχείων.

Ο νομοθέτης θέλει πλέον να λαμβάνεται υπόψη ένα ετήσιο κόστος συντήρησης και λειτουργίας κατοικιών, αυτοκινήτων, σκαφών αναψυχής, εναέριων μέσων, πισινών, διδάκτρων, οικιακών βοηθών κ.λπ. προκειμένου να εκτιμηθεί ένα εισόδημα ως ελάχιστο φορολογητέο εισόδημα. Για παράδειγμα, στον τρόπο προσδιορισμού της ετήσιας δαπάνης διαβίωσης της κατοικίας (κύριας και δευτερεύουσας) του φορολογουμένου, δεν θέλει να συνεχίσει τον μέχρι τότε τρόπο που υπολογιζόταν με βάση το τεκμαρτό μίσθωμα αυτής. Επίσης, για λόγους «φορολογικής δικαιοσύνης» καθιερώνει συντελεστές βαρύτητας με βάση την τιμή ζώνης της περιοχής στην οποία βρίσκεται το ακίνητο, ώστε να προκύπτουν μεγαλύτερα ποσά διαβίωσης για ακίνητα που βρίσκονται σε ακριβές περιοχές. Ωστόσο, ο νομοθέτης προβλέπει ότι το κόστος με βάση τις δαπάνες διαβίωσης δεν εξαντλεί τη φορολογική υποχρέωση του φορολογούμενου, ο οποίος εξακολουθεί να υπόκειται σε έλεγχο όσον αφορά στην ακριβή δήλωση των εισοδημάτων του.

Πώς λειτουργούν τα τεκμήρια

Εάν το συνολικό δηλωθέν εισόδημα, το οποίο προσδιορίζεται από τις τέσσερις κατηγορίες (πηγές) ακαθάριστων εισοδημάτων του άρθρου 7 του ΚΦΕ, είναι μικρότερο από το τεκμαρτό εισόδημα (αντικειμενικές δαπάνες και δαπάνες απόκτησης περιουσιακών στοιχείων), τότε η διαφορά που θα προκύψει θα φορολογηθεί, εκτός και αν καλυφθεί ή περιορισθεί.

Βασικές αρχές – Ποιους αφορούν

Σημειώνεται ότι οι αντικειμενικές δαπάνες και οι δαπάνες απόκτησης περιουσιακών στοιχείων αφορούν μόνο τα φυσικά πρόσωπα και όχι τα νομικά πρόσωπα. Συνεπώς οι διατάξεις εφαρμόζονται μόνο όταν τις δαπάνες πραγματοποιούν φυσικά πρόσωπα, ως ιδιώτες και όχι στο πλαίσιο άσκησης επιχειρηματικής δραστηριότητας, όπου οι σχετικές αγορές έχουν καταχωριστεί στα λογιστικά τους αρχεία. Επίσης λαμβάνονται υπόψη μόνο τα ποσά που πραγματικά καταβάλλονται στο φορολογικό έτος (ποσό δόσης, προκαταβολής κ.λπ.) και όχι το συνολικό ποσό της αγοράς που πιθανόν μέρος του να καταβληθεί σε επόμενο φορολογικό έτος. Δεν εξετάζεται αν τα φυσικά πρόσωπα είναι ενήλικα ή ανήλικα. Για τα αλλοδαπά φυσικά πρόσωπα, αρκεί αυτά να έχουν τη φορολογική τους κατοικία στην Ελλάδα.

ΕTHNOS.GR